�۹�Ƽ������ݣ��ɷ�����˾�����·Q���۹�Ƽ�����3��1�����l(f��)��2015�����,���F(xi��n)�I�I(y��)����18.33�|Ԫ,ͬ�����L49%;�w�������й�˾�ɖ|�ă�����2.47�|Ԫ,ͬ�����L28%��ͬ�r��˾�l(f��)��2016��һ���ȘI(y��)���A(y��)��,�A(y��)Ӌ���F(xi��n)�w�������й�˾�ɖ|�ă�����952.77�fԪ-1,103.21�fԪ,ͬ�����L90%��120%�����I�I(y��)��(w��)���m(x��)���L,�Ҳ�����ӹ�˾���I(y��)��Ҳ���^��ؕ�I(xi��n)����˾�I(y��)�����L�����A(y��)��,�A(y��)Ӌδ���Ԍ����ָ������L��

���I�I(y��)��(w��)���m(x��)���L:2015�깫˾���I�I(y��)��(w��)-�h(hu��n)���O(ji��n)�yϵ�y(t��ng)���\(y��n)�S����(w��)��K���F(xi��n)����8.88�|Ԫ,ͬ�����L64%,���2014��25%�����L�M(j��n)һ�����١��ڸ������L��ͬ�r,�۹�Ƽ��ڴ��I(l��ng)���ë�������2014���Ԍ��F(xi��n)�ɂ��c(di��n)������,�_(d��)��43%����˾�ڱO(ji��n)�y�ИI(y��)���^�ĵ�λ�M(j��n)һ����(w��n)��,�����ڹ�˾�L�ڈԳָ��аl(f��)Ͷ��͏�(qi��ng)��ĠI�N������

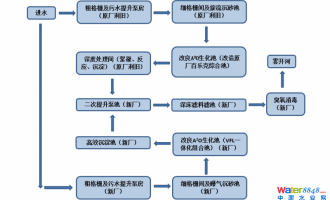

�۹�Ƽ���ˮ��ˮ��(w��)��K�ĘI(y��)��(w��)�Ԍ����m(x��)��չ:ˮ��ˮ��(w��)����ϵ�y(t��ng)�I(y��)��(w��)�ǹ�˾2015����һ������עĿ�ĘI(y��)��(w��)��K,�˹�˾�ڴ˰�K���F(xi��n)�I��2.67�|Ԫ,ͬ�����L95%,�@�����������^ȥһ���ڴ��I(l��ng)���һϵ�в�ُ���ں��d���к�ˮ��(w��)PPP�Ĵ���,��˾��2015���Ⱥ���ُ�ΰ���(Ĥ)�����{�h(hu��n)��(ˮ����)70%��60%�Ĺə�(qu��n),�e�O��չ���P(gu��n)�I(y��)��(w��)���۹�Ƽ�Ŀǰ����ˮ��(w��)̎��ӆ�μ���܅f(xi��)�h���^20�|,�҂��A(y��)��16��ˮ��(w��)��K���鹫˾�����s4�|������������,�S�����Ҍ��ڰl(f��)�����P(gu��n)���ߵķ���,�҂��A(y��)�ھ۹�Ƽ�2016����PPPˮ��(w��)�I(l��ng)��?q��)����ܳ��m(x��)���t��,�I(y��)��(w��)�������M(j��n)һ����չ��

���l(f��)�r����в��_����,�Զ��L�ڿ���:��˾����ُ���V���a(b��)�������Y����2015��8�¶���14�|,�r��28.16 Ԫ/��,�ܵ�A��16���ԁ��ĸ߲����Ժͳ��m(x��)������Ӱ�,��˾�����r����Ŀǰ�Ƀr,�r���ܷ�S�ִ���һ���IJ��_���������҂��J(r��n)���L�ځ����۹�Ƽ���Ȼ�������Y���Ј��e�O������҃x������չˮ��(w��)��K��

![�ǻ�ˮ��(w��)�Ĺ���ȫ�������ڌ��`���� ֱ���r�g��2023��1��6�� 15:00-16:00 ��Ԓ���e���]��Ƽ �A�ظ�ˮ���h(hu��n)�����g(sh��)��ԃ���Ϻ�������˾ ����(j��ng)�� �����ˣ���� �W�ؿ�ܛ�����Ї�������](http://www.caom9.com/file/upload/202305/03/10-43-03-10-1.jpg)

![�Ї��oˮ��ˮֱ���A(y��)�� | ��ˮϵ�y(t��ng)��(sh��)�\���ĺ��ģ�������ˮģ���_��ȫ���\��ģʽ �]��Ƽ Vivian Dou �A�ظ��Ї��^(q��)����(j��ng)��](http://www.caom9.com/file/upload/202305/03/11-17-11-78-1.jpg)